読者の方からメールいただきました。

はじめまして。○○と申します。

今までは定期預金でしか運用したことがない投資未経験者ですが、退職金が入ったので投資を考えています。

ちょっと調べてみたら、将棋や囲碁でもAIが人間を倒す時代になったことから、AI関係の投資が儲かるのでないかと。

その中で、グローバルAIファンドをというファンドをみつけて、人気のあるファンドなので大変気になっています。

このファンドに、退職金の半分程度投資することについてすぱいくさんの評価を知りたいです。

どの定期預金に預けたらよいのか?とか、資産運用についての相談、さらにワードプレスのテーマに関してなどの質問は結構頂きますが、個別ファンドの質問をいただく事は大変珍しいっす。

質問を見た時点で、おおよその回答が思い浮かんだのですが、直感でお答えするわけにも行きませんので、いろいろ調べてみました。

せっかく頑張って調べたので皆様に公開しても良いでしょうかと伺ったところ、ご了解を頂いきましたので、シェアいたします。

まずはグローバルAIファンドについて解説します。

グローバルAIファンドとは?

三井住友アセットマネジメントが2016年9月9日に設定したアクティブファンドです。

その名前のとおり、世界の上場株式のなかで、AIテクノロジー開発やAI開発のための技術、さらにAIを活用したサービスなどの企業などに投資するいわゆるテーマ型ファンドです。

ちなみに、外貨建資産は為替ヘッジは行いません。

グローバルAIファンドの基本DATA

- マザーファンド:グローバルAIエクイティ・マザーファンド

- 購入時手数料の上限:購入価額に対して税込3.3%

- 信託報酬:税込年1.925%

- 信託保留財産:無し

- 信託期間:2016年9月9日から2026年9月25日

- 決算日:毎年9月25日(休業日の場合は翌営業日)

- 収益分配:年1回の決算後に分配する(委託会社の判断により無分配の場合あり)

- 販売会社:SMBC日興証券、SMBCフレンド証券、SBI証券、香川証券、auカブコム証券

、ぐんぎん証券、ごうぎん証券、静銀ティーエム証券、スターツ証券、髙木証券、第四証券、東洋証券、八十二証券、浜銀TT証券、百五証券、ひろぎんウツミ屋証券、マネックス証券、水戸証券、楽天証券、ワイエム証券、大光銀行、東京スター銀行、武蔵野銀行

グローバルAIファンドの現在の運用状況について(記事公開時点)

12月末基準日とした最新の運用レポートによると以下のとおりです。

資産構成比率

| 酒類 | 比率 |

| 株式等 | 93.5% |

| 現金等 | 6.5% |

国別の株式組入比率

| 国 | 比率 |

| アメリカ | 88.0% |

| フランス | 4.9% |

| 日本 | 0.6% |

組入上位銘柄

| 銘柄 | 国 | 比率 |

| テスラ・モーターズ | アメリカ | 5.0% |

| セールスフォース・ドットコム | アメリカ | 4.4% |

| フェイスブック | アメリカ | 4.2% |

| クリテオ | アメリカ | 4.2% |

| スプランク | アメリカ | 3.9% |

| イェルプ | アメリカ | 3.6% |

| ツイッター | アメリカ | 3.5% |

| ギガモン | アメリカ | 3.5% |

| アルファベット クラスA | アメリカ | 2.8% |

| ウエスタン・デジタル | アメリカ | 2.7% |

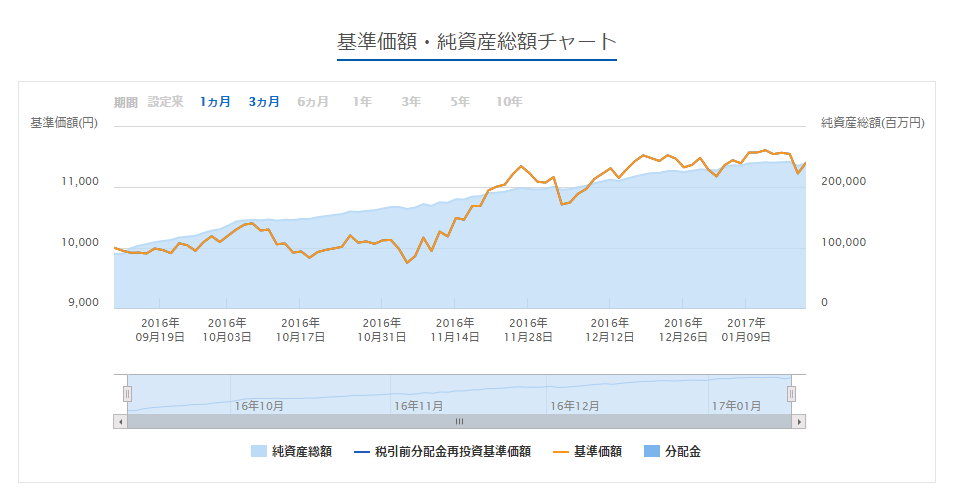

基準価額と純資産総額チャート

面倒なので三井住友アセットマネジメントのホームページから取ってきました。

設定以来の暴落率は14.8%(2017年1月19日時点)です。ぱっとみためは順調な運用成績にように思えますね。

すごいのは、設定して半年も経っていないのに、純資産総額が2,400億円を突破してることです。このあたりが大手証券会社の販売力の凄まじさを実感します。

最新の情報は公式ページからご確認ください。

アクティブファンドなのにベンチマークないぞ!

アクティブファンドのくせにベンチマーク(比較のために利用する指標のことで、早い話が物差しみたいなもの)がありません。これだと現時点の暴落率が素晴らしい成績なのか、はたまたどうしようもない成績なのか、よく分かりません。

ファンドが投資するものを見ると、比較すべきベンチマークは、MSCI AC World 情報技術セクター(米ドル建て)になるかと思います。この指数に連動したファンドは、バンガード 米国情報技術セクターETF(VGT)ですが、価格調べたり、為替計算等や手数料弾くのが面倒だなぁ。

ということで勝手に簡便法を採用して比較してみます。

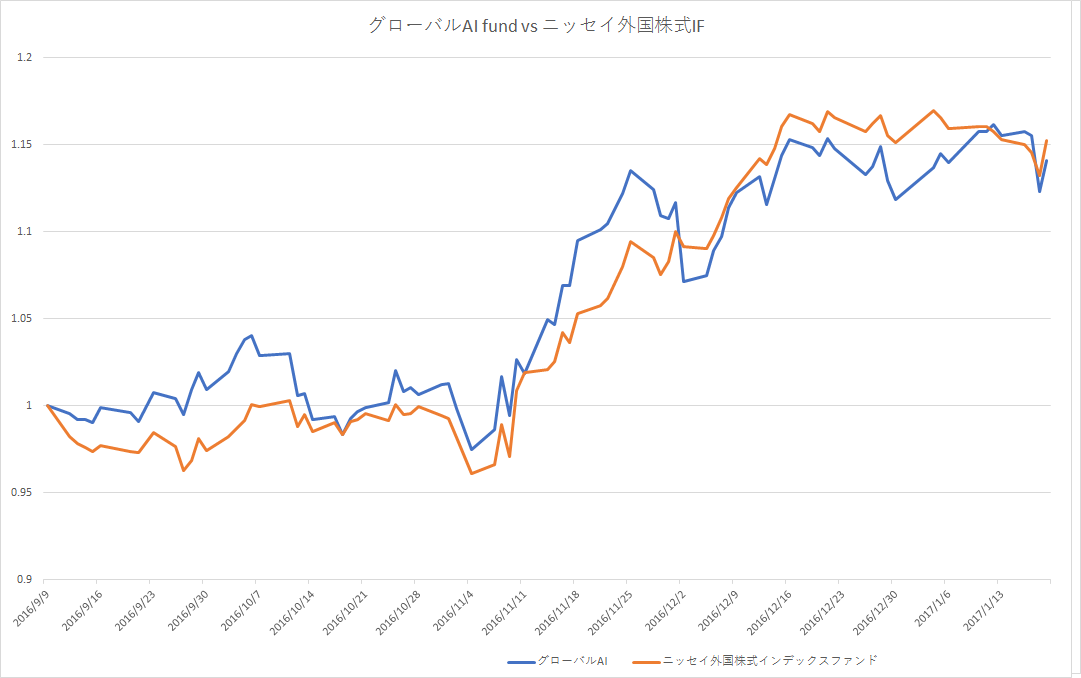

まずはニッセイ外国株式インデックスファンドと比較

グローバルAIファンドはほぼ外国株式に投資しているファンドですので、安易に、MSCIコクサイ・インデックス(配当込み、円換算ベース)に連動している<購入・換金手数料なし>ニッセイ外国株式インデックスファンドと比較してみましょう。

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは先日の投信ブロガーが選ぶ! Fund of the Year 2016で第1位、それも3連覇達成したファンドです。

-

-

【速報】投信ブロガーが選ぶ! Fund of the Year 2016 結果発表【第二部 結果発表】 #foy2016

2016年1月14日(土曜日)14時30分から16時30分までの間、TKPシダックスカルチャーホールで投信ブロガーが選ぶ! Fund of the Year20 ...

アクティブファンドですから、当然インデックスファンドには打ち勝っていただきたいと期待しながら作成してみました。

設定日(9月9日)の基準価格を1とした場合の比較

ありゃ?最初はよかったのですが、現在はそんなに変わりありませんね?

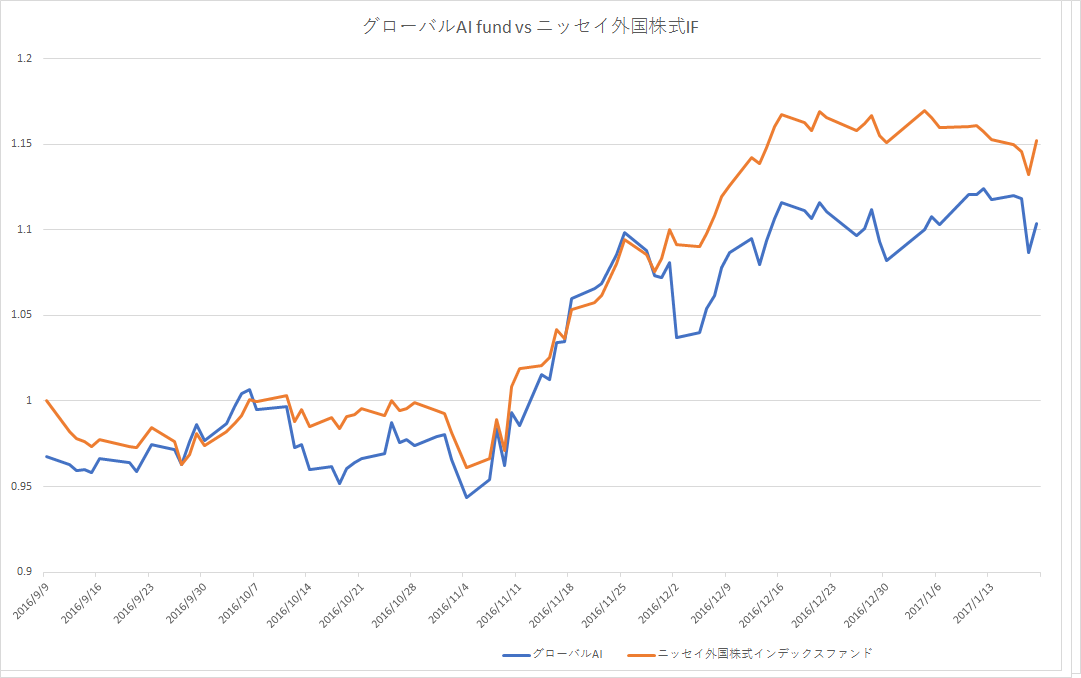

申込時手数料を考慮したうえで設定日(9月9日)の基準価格を1とした場合の比較

ちなみに、グローバルAIファンドは申込時手数料が最大3.24%取られるぼったくりかかるファンドです。

投下資金の3.24%を除いた分で、比較しないとだめですね。<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは申込時手数料が無料ですので、比較すると以下のとおりです。

ありゃりゃ、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドに勝っている日が数えるほどしかありません。

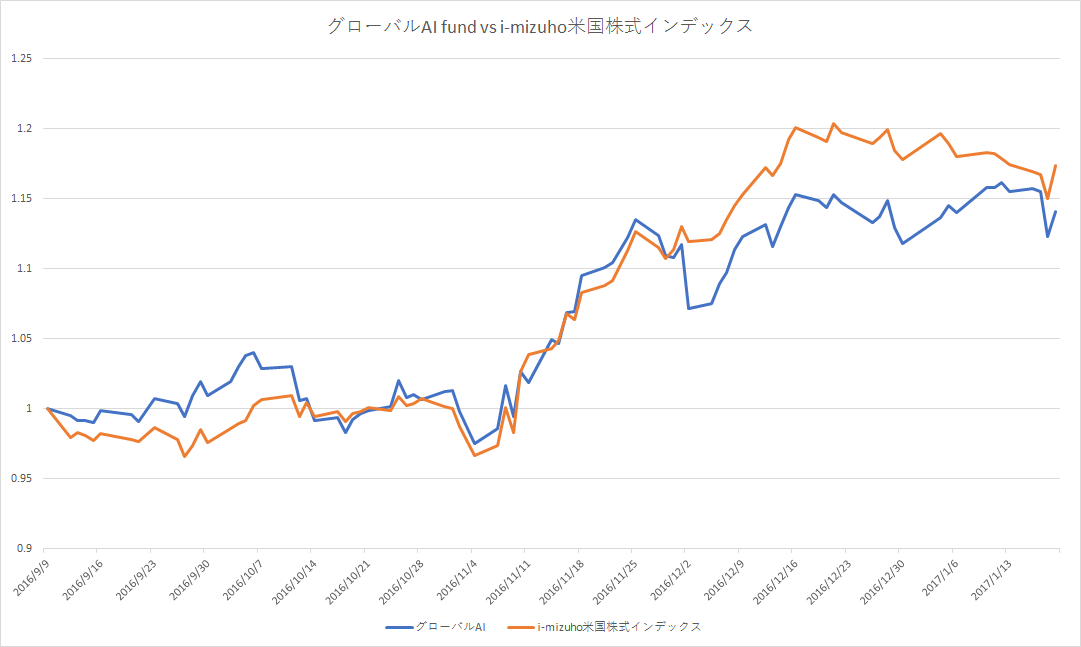

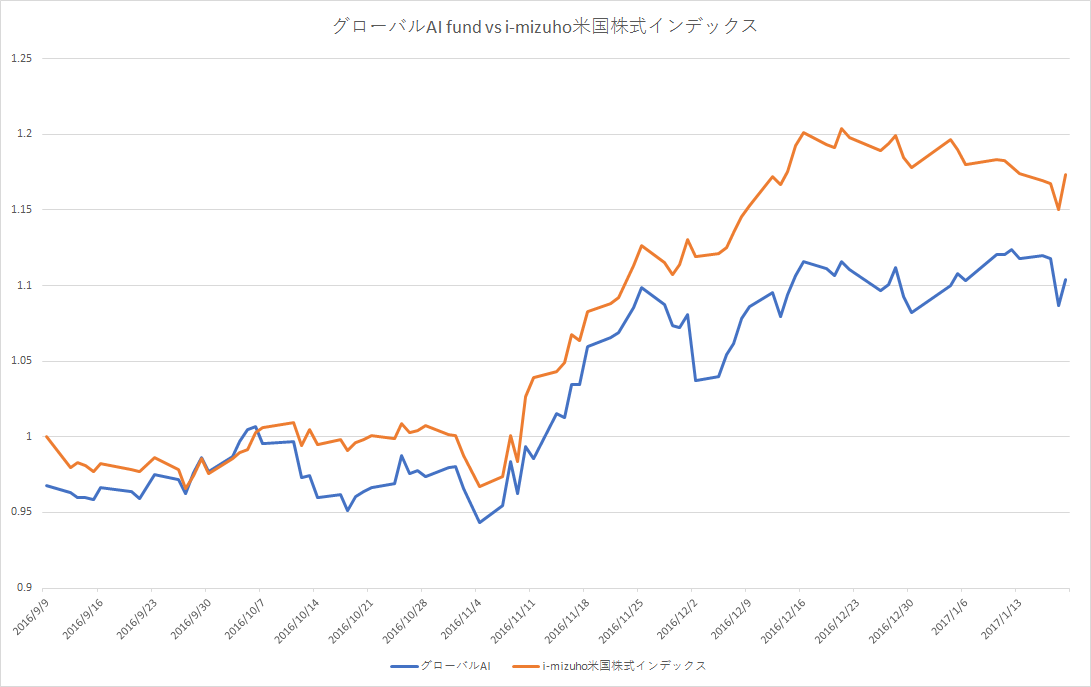

しゃあないからi-mizuho米国株式インデックスと比較

グローバルAIファンドは米国株式市場の株式に、88%を投資しているファンドですので、S&P500と比較してみますか。

S&P500は、ニューヨーク証券取引所やNYSE MKT、NASDAQに上場している銘柄から代表的な500銘柄の株価を元に計算した指数です。

S&P500をベンチマークとするインデックスファンドにはi-mizuho米国株式インデックス(申込時手数料無料、信託報酬税込0.6156%程度)がありますので、これと比較してみましょう。

設定日(9月9日)の基準価格を1とした場合の比較

最初はよかったのですが、最近は差が広がってしまいました。

申込時手数料を考慮したうえで設定日(9月9日)の基準価格を1とした場合の比較

ちなみに、グローバルAIファンドは申込時手数料が最大3.24%取られるぼったくりかかるファンドです。

投下資金の3.24%を取られたと仮定して比較してみると以下のとおりです。

ぼろ負けやんけ・・・orz

4ヶ月間の比較なので長期的にみたいところではありますが・・

今回は4ヶ月間の比較だけですので長期的に見たいところでもあります。グローバルAIファンドの目的も以下のとおり中長期の成長を目指すと明記しています。

ファンドの目的

グローバルAIエクイティ・マザーファンド(以下「マザーファンド」といいます。)への投資 を通じて、実質的に世界の株式に投資することにより、信託財産の中長期的な成長を目指 します。

こんな短い期間の比較では、グローバルAIファンドが可愛そうじゃないかというお声もいただきそうです。

個人的には、信託報酬を年1.89%も取るのですから、最初からインデックスファンドに対してアウトパフォームをたたき出して頂きたいと思います。しかしながら、現時点では苦しいようです。

安易にテーマ型ファンドへ投資することはオススメしません

新聞などでブラジルが好調だの、自然エネルギーに投資が集まるなど報道を読んで、そのテーマ型ファンドを投資される方も多いとは思いますが、テーマ型ファンドが組成される時期には、すでにそのテーマは注目度が高くなっていることが多く、株価が相対的に割高になっているケースが多々あります。

つまり、新聞報道をみて儲かりそうだと個別株式を買ってみたら、実は天井だったというケースみたいなものです。

テーマ型ファンドは、当たればインデックス指数に比べて大幅なアウトパフォームを叩き出す場合があります。

しかし、多くのテーマ型ファンドは設定当初は話題になって、資金を集めるも、4・5年程度で見るも無残な姿になって繰上償還という事例を今まで結構見てきましたので、取扱の難しいファンドだと思います。

投資未経験者が退職金の半分を投資することが問題ではないでしょうか?

ファンドの評価はこんなことろですが、そもそも投資を経験したことが無い方が退職金という大きな資金を得たからといって、退職金の半分を投資すること自体が問題だと考えます。

株式は、価格変動(ボラティリティ)が高く、投資初心者はその値動きについていけずに、精神的に参ってしまう可能性が高いからです。とくに多額の資金を投資した場合、下落相場において、精神的に耐え切れなくて底で売ってしまう可能性が高いものです。

また、今回のファンドは外国株式に投資するファンドですので、価格変動リスクの他に、為替リスクを負いますので、国内株式に比べて、価格変動(ボラティリティ)は高くなります。

投資未経験者の方が、大切な退職金を運用するならば、まずは退職金専用定期預金を利用しましょう。退職金専用定期預金は、複数の金融機関を渡り歩くことが可能ですので、短くても退職してから1年間は高利の定期預金で資金を運用できます。マイナス金利のご時勢ですが、今でも年1%以上の利息はゲット可能ですよ。

-

-

メガバンク・ネット銀行・地方銀行・ゆうちょ銀行などの金融機関の退職金運用定期預金キャンペーンまとめ(2022年度版、随時更新)

主要な金融機関の退職金専用定期預金をまとめてみました。退職金の運用をお考えの方は、比較検討する際の参考にしてください。 投資信託抱合せじゃなくて投資信託セットの ...

-

-

信用金庫の退職金専用定期預金キャンペーンまとめ(随時更新版)

信用金庫の退職金専用定期預金キャンペーンをまとめました。 マイナス金利政策が導入されてから金利を下げてたり、取扱を中止した信用金庫もありますが、金利1.0%以上 ...

投資に興味があるならば、退職金専用定期預金を渡り歩いている間に、投資について自分で勉強もしてみましょう。銀行とか証券会社に相談する必要はありません。サイドバーに掲載しているオススメしている書籍やこのブログの相互リンク先のブログを見れば十分です。

また、その間に、価格変動に慣れる意味からも少額(退職金の数%程度)を投資してみても良いでしょう。(もちろんポートフォリオ理論などを理解し、納得したらリスク許容度まで投資しても良いですけどね。)

少額資金をどれに投資すればよいかというのはご自身で検討してみていただきたいのですが、例を挙げるならば、インデックスファンドでも良いですし、インデックス投資に面白みを感じなければ、配当金目当てとして、ご自身のなじみがある国内企業の小型株でも良いです。

小型株式に投資する場合は、出来る限り分散することをオススメしますけど、銘柄選択が面倒ならパフォーマンスの良いひふみ投信あたりでも良いかと思います。

なお、今回は簡便的比較によりグローバルAIファンドをこき下ろして評価してみましたが、詳細にしらべてもそんなに大差は無いと思います。(気になった投信ブロガーの方は頑張って調べてみて、ご自身のネタとして公開してくんろ。)

少々厳しいことをお伝えしましたが、こんなところでございます。

この記事を含めて当ブログはリンクフリーです。もし参考になったらリンクしてかまいません。

また、気に入った記事はシェアしてください。ブログ更新の励みになります。

当ブログはキャンペーン屋の名にかけて、金融機関などのキャンペーンを紹介していきます。

いち早く情報を手に入れたい方は、RSS登録やtwitterアカウントのフォローをおすすめします。

feedlyfeedlyに登録する

RSSRSSを表示する

Twitter管理人の twitterアカウント(@Spike_komainu)をフォローする

Facebook1億円を貯めてみよう!フェイスブックページにいいねする

情報提供情報提供するとプレゼント

役立つサイト

Copyright secured by Digiprove © 2017

Copyright secured by Digiprove © 2017

{kind=link}